반응형

최근 한국은행(한은)이 기준금리 정책에 대해 신중한 인하 기조를 유지하고 있는데, 특히 낮은 경제 성장률과 무역 리스크 상황에서 금리 동결 혹은 완화(인하) 쪽으로 방향을 잡고 있어요.

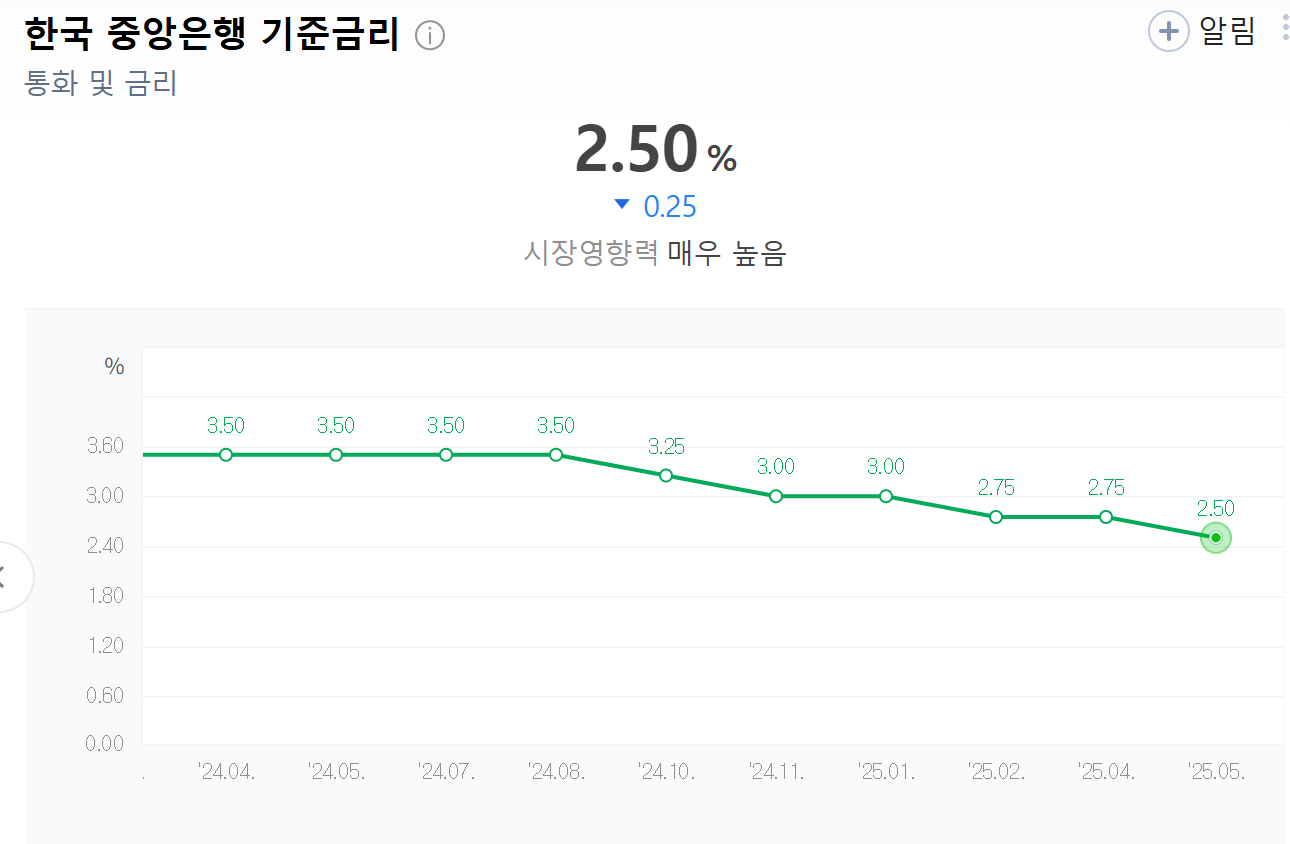

1) 현재의 기준금리

- 현재 한국은행 기준금리는 2.5% (2025년 기준, 최신 뉴스 기준) 정도예요.

- 하지만 경제 상황이 더 안 좋아지면, 한은이 금리를 조금씩 0.25%p씩 인하할 가능성이 높다고 시장에서 예상하고 있어요.

- 보통 한 번에 크게 낮추지 않고, 신중하게 단계별로 낮추는 편이에요.

2) 기준금리 내려가면 생길 수 있는 경제효과는?

좋은 점:

- 가계부채 부담 경감: 대출 이자가 줄어들어 월 상환액이 줄어들어요. 특히 청년층이나 집 대출자들이 부담이 덜어져서 소비 여력이 생길 수도 있어요.

- 집값 상승 가능성: 대출이 쉬워지니까 부동산 시장에 돈이 더 들어가 집값이 다시 오를 가능성이 있어요.

- 기업 투자 활성화: 기업들도 이자가 낮아져서 돈 빌리기 쉽고, 사업 투자나 고용에 긍정적일 수 있어요.

안 좋은 점:

- 부동산 버블 위험 확대: 너무 낮은 금리는 집값 거품을 키울 수 있어요.

- 가계부채 증가 우려: 낮은 금리에 대출이 늘어나면서 전체 가계부채가 더 커질 수 있죠.

- 통화 가치 하락 가능성: 환율 변동성이 커질 수도 있고, 물가 상승 압력도 다시 생길 수 있어요.

3) 미국 기준금리는 얼마고, 기준금리 차이는?

- 2025년 6월 현재 미국 기준금리는 약 4.5% 수준이에요. (미국 연방준비제도 Fed 기준)

- 한국(2.5%)과 비교하면 미국이 약 2%포인트 정도 더 높아요.

- 이 차이 때문에 자본이 미국 쪽으로 몰리거나 원화 약세 현상이 발생할 수 있어요.

4) 기준금리 내릴 때 환율 변화 예상은?

- 기준금리가 내려가면, 상대적으로 한국 돈의 매력이 떨어져서 원화 가치가 떨어지고 환율(원/달러)이 상승할 가능성이 커요.

- 특히 미국 금리가 높게 유지되는 상황에서는 이 차이가 더 커져서 원화가 더 약세가 될 수 있어요.

- 원화 약세는 수출 기업에겐 좋지만, 수입물가 상승과 물가 불안정을 초래할 수 있어요.

5) 기준금리 내릴 때 가장 유리한 사람은?

- 부채가 많은 가계(대출자): 이자 부담이 줄어드니까요.

- 부동산 투자자나 집 사려는 사람: 대출금리가 낮아져서 더 쉽게 대출받고 집을 살 수 있어요.

- 기업 중에서 투자 여력이 필요한 곳: 자금 조달 비용이 줄어들어서 좋아요.

6) 기준금리 내리고 추경도 하면 누가 부담이고 양극화 가속?

- 기준금리 인하는 부채가 많은 중산층, 청년, 부동산 대출자에겐 도움되지만,

- 추경(추가경정예산)은 정부가 재정을 더 풀어 경기를 부양하는 정책인데, 이 비용은 결국 세금으로 메워져야 해요.

- 세금 인상이나 국가 부채 증가 위험도 있고,

- 부동산 보유자와 대출자에겐 이득인데, 저소득층이나 자산이 적은 사람들은 상대적으로 혜택이 적거나 부담만 늘어날 수 있어 양극화가 더 심해질 수 있어요.

- 즉, 부자와 대출자 중심으로 경제가 돌아가고, 빈곤층이나 실직자 등은 소외될 위험이 커지는 거죠.

7) 그럼에도 불구하고 기준금리를 낮출 수밖에 없는 이유는?

- 경제 성장률이 너무 낮고 소비가 위축되어서 금리를 유지하면 경기가 더 얼어붙을 위험이 있어요.

- 특히 수출도 불확실하고 무역 리스크가 커서 내수가 침체되면 물가가 너무 떨어질 수도 있어요(디플레이션 위험).

- 금리를 낮춰서 소비와 투자를 촉진해 경제 회복을 유도하려는 거죠.

- 그리고 가계부채 문제도 있지만, 너무 높은 금리가 계속되면 대출 연체, 금융시장 불안이 커질 수 있어서 신중하지만 인하는 해야 하는 딜레마 상황이에요.

반응형

'시사' 카테고리의 다른 글

| “전세대출 조인다니까…집값 더 오르는 역설” (1) | 2025.06.20 |

|---|---|

| “30조 5000억 추경, 우리집에 들어오는 금액은 얼마?” (0) | 2025.06.20 |

| 과연 듄(DUNE)은 단순한 모래 언덕일까? 숨겨진 의미를 찾아서 (0) | 2024.04.24 |